El ranking portuario da cuenta de la actividad de los principales puertos de contenedores de America Latina y el Caribe. El ranking lo encabezan los puertos caribeños de Panama y el puerto brasileño de Santos está en el segundo lugar. Buenos Aires descendió al puesto número 11 , con 1.279.000 TEUS y una caida interanual del 4,9 %. Si comparamos con el 2019 la caída para Buenos Aires (que en su medición incluye también Dock Sud y La Plata) fue del 13%.

Montevideo, en cambio, consolida su crecimiento con 1.125.000 TEUS movilizados en 2023, un crecimiento de 3,7 %. Comparando con 2019, tuvo un crecimiento del 50,1 % y también creció el trasbordo de cargas en ese destino, llegando al 59 % del total.

A continuación publicamos un informe de Ricardo Sánchez y Eliana Barleta, de la Universidad de Los Andes, Colombia, donde se analiza el “sube y baja” de los principales puertos de contenedores de América Latina y el caribe.

Aunque a veces se manejan números diversos, es sabido que el transporte marítimo moviliza alrededor del 80% del comercio mundial de bienes en términos de volumen y el 70% de su valor.

América Latina representa aproximadamente el 7% del total, con un componente alto en materias primas de origen mineral y vegetal, y alimentos de todo tipo. El comercio internacional de AL se conecta directamente con las tres principales rutas marítimas a nivel mundial: Europa, América del Norte y Asia, con una participación creciente de la última.

El ranking de los puertos y terminales de contenedores en América Latina, en este caso sus primeros 20 puestos –que representaron en 2022 el 84% del total del throughput de la región– es útil no solamente para dar seguimiento a los volúmenes movilizados, sino también para poder tener una perspectiva histórica del dinamismo que la actividad portuaria tiene, y los cambios que año tras año se van observando.

Además, poder contar con esta información apenas cerrado el año anterior, agrega valor a su uso con fines de posicionamiento y planificación.

Asimismo, es posible observar una clasificación inicial entre los que son principalmente de transbordo, y funcionan como hub logístico, y los que operan más carga local. Sin embargo, se comienza a observar que el transbordo también se está reperfilando. Si bien tradicionalmente el transbordo es propio del Caribe, adonde representa un alto porcentaje del total operado en el año (por ejemplo, Panamá, Bahamas, Jamaica está alrededor del 90% y en algunos casos individuales superan esa cifra), en los últimos pocos años se destacan los casos de Montevideo, Santos y El Callao, que poco a poco van adquiriendo también aquella característica.

En los últimos 5 años, Montevideo ha variado entre el 52% y el 59% de su throughput en transbordo; El Callao entre el 18% y el 25% y Santos entre el 34% y el 39%. Los autores estiman que El Callao podría acercarse a partir de 2024 –solamente con operaciones de transbordo– al throughput del puerto de Valparaíso.

A continuación, se presenta el top 20 del ranking de puertos o zonas portuarias de América Latina para el periodo comparativo 2019-2023, en TEU. Solo en algunos casos se ha debido estimar el total del año, como se indica en el cuadro, sobre la base de actividad real conocida hasta los meses de septiembre (Guayaquil, la Quinta Región de Chile y Buenaventura), y noviembre (Moín).

Ranking 2023 América Latina. Top 20 de puertos o zonas portuarias de acuerdo al throughput

Nota: * Incluye Santos, todas las terminales y DP World. ** Estimado. *** Incluye Dock Sud, La Plata y Puerto Nuevo. Fuente: Ricardo J. Sánchez & Eliana P. Barleta, basado en datos obtenidos de autoridades portuarias y operadores.

Las dos últimas columnas del cuadro permiten observar las variaciones de cada puerto en 2023, respecto a dos horizontes temporales: el año anterior, 2022, y el mediano plazo, en este caso la prepandemia.

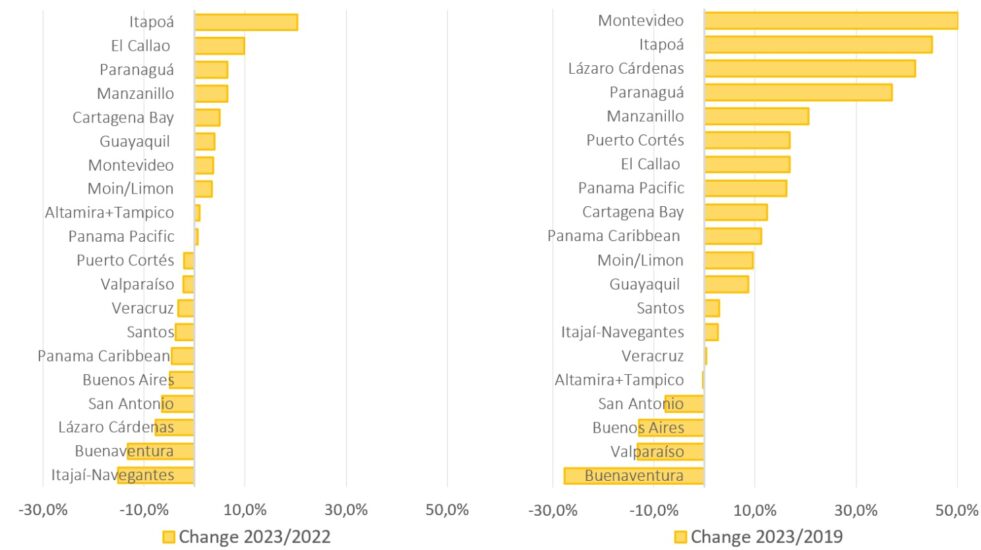

Como se observa, a simple vista la realidad se muestra variopinta. Sobre la base de tales datos, los dos gráficos siguientes exhiben el sube y baja que representa la variación de comportamiento en cuanto a variación de actividad portuaria, incluso dentro de los 20 puertos más grandes de la región de América Latina.

Variación ordenada del throughput en el ranking Top 20 –2023– respecto a 2022 y la prepandemia

Fuente: Ricardo J. Sánchez & Eliana P. Barleta, basado en datos obtenidos de autoridades portuarias y operadores.

El juego del sube y baja es evidente al ordenarse las variaciones de la actividad, y disponerse ambas gráficas en paralelo y con las mismas proporciones. Se aprecia la realidad variopinta que existe dentro del Top 20, especialmente en el desempeño respecto al 2022, pero también en el mediano plazo. Nótese que la mitad de la muestra tiene variación positiva, y la otra mitad, negativa. Solamente dos puertos van a los dos dígitos de crecimiento (Itapoá y El Callao), mientras que en el otro extremo también son dos quienes caen en los dos dígitos.

Con respecto al mediano plazo, el mejor desempeño está encabezado por Montevideo, mientras que Itapoá, Lázaro Cárdenas y Paranaguá superan el 30% de crecimiento, y Manzanillo, Puerto Cortés, El Callao, Panamá y Cartagena son de dos dígitos. Con pobre desempeño en términos de crecimiento comparado se ubican Buenaventura, Buenos Aires, San Antonio y Valparaíso.

Los ganadores principales en ambos horizontes temporales son El Callao, Montevideo, Itapoá, Paranaguá, Cartagena, Panamá Pacífico, Manzanillo (México) y Moín.