Una fuerte caída del saldo comercial en noviembre anticipa un contexto internacional cada vez menos auspicioso para la Argentina.

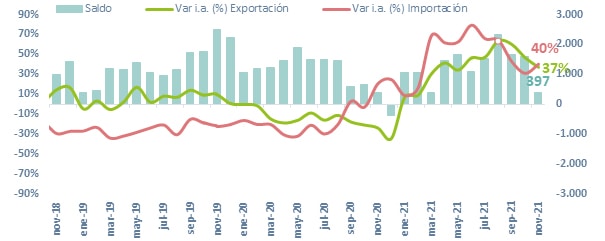

El superávit comercial en noviembre se redujo de manera significativa y alcanzó el menor valor de todo 2021 con u$s 397 millones (en caso de ajustar por términos de intercambio el saldo hubiera sido todavía menor, llegando tan sólo a los u$s 254 millones), lejos de los u$s 1.392 millones que promediaba hasta octubre.

Según un estudio de la consultora Abeceb, esto fue producto de unas exportaciones que se desaceleraron y fueron equivalentes a u$s 6.164 millones (+37% i.a.) -la menor cifra desde abril 2021- y unas importaciones que volvieron a acelerarse creciendo a un mayor ritmo que las exportaciones, alcanzado los u$s 5.767 millones (+40%i.a.). De tal manera, el intercambio comercial aumentó un 38% en comparación con noviembre de 2020 y alcanzó los u$s 11.931 millones.

Con estos últimos datos, en los primeros once meses del año las exportaciones acumulan u$s 71.320 millones (+39% i.a.), mientras que las importaciones llegan a los u$s 56.968 millones (+48% i.a.). De esta forma, el saldo comercial acumulado hasta noviembre se sitúa en los u$s 14.352 millones.

Volviendo a noviembre, las exportaciones aumentaron 37% respecto a igual mes de 2020 (+u$s 1.664 millones), gracias a un incremento de los precios de 23,1% y de las cantidades de 10%. En su apertura, si bien todos los rubros evidenciaron subas interanuales, las exportaciones de productos primarios se encontraron entre las más dinámicas (+75,2% i.a.), seguidas de las manufacturas de origen industrial (+59,7%i.a.), combustibles y energía (+25,3%i.a.), y las manufacturas de origen agropecuario (+13,5%i.a.).

Por el lado de las importaciones, evidenciaron en noviembre un incremento del 40,1% respecto a igual mes del año previo (+u$s 1.652 millones), producto de mayores aumentos en los precios (+21,2% i.a.) que en las cantidades (+15,6% i.a.), lo que encuentra su principal explicación en una fuerte suba de los costos de los fletes marítimos, que aumentaron un 49,4% con relación a 2020 y un 50,4% en comparación con 2019.

Al interior de las importaciones, se observa que las compras de vehículos automotores de pasajeros fue el único rubro sin un crecimiento en términos interanuales, registrando una contracción de 20,6% i.a. En cambio, el resto de los usos de importación muestran subas interanuales: los bienes de capital aumentaron un 19,1%; los bienes intermedios un 53,4%; combustibles y lubricantes un 217,1%; piezas y accesorios para bienes de capital un 27,8%; bienes de consumo un 21,9%; y el resto un 35%.

Gracias a la mayor magnitud del aumento de los precios de las exportaciones con relación al aumento de los precios de las importaciones, el país registró una ganancia de términos de intercambio de u$s 5.670 millones en el acumulado de los primeros 11 meses del año, poco menos de la mitad del Saldo efectivamente acumulado. Hacia fin de año, con un saldo comercial acumulado en 11 meses de u$s 14.320 millones, estimamos que 2021 cerraría con un superávit comercial entorno a los u$s 15.000 millones.

Perspectivas 2022

En una economía cuasi cerrada y con cepo, las exportaciones volverán a constituirse en casi la única fuente de ingresos de divisas para abastecer las distintas demandas de dólares. Es que se espera que las otras fuentes potenciales alternativas (endeudamiento público y privado con el exterior, inversión extranjera directa, etc) sigan en niveles insignificantes en una economía que tiene cuasi cerrado el acceso a los mercados globales de crédito a tasas razonables y el clima regulatorio no fomenta los flujos de ingresos de capitales (no entran donde no pueden salir). No se descarta que ingrese algún recurso fresco en el marco de la firma del acuerdo con el FMI con el fin de fortalecer las reservas (quizá algo así como lo pagado por DEGS en 2021) pero no será una lluvia de dólares que alteren esencialmente la dinámica esperada del mercado cambiario.

En ese contexto, la dinámica esperada del valor de las exportaciones se torna clave. 2021 cerrará con exportaciones en torno a u$s 77.000 millones mostrando un incremento interanual de 40% y alcanzando extraordinarios niveles históricos de la mano principalmente del boom de precios de commodities, la fuerte recuperación de las MOI, traccionadas por Brasil, y la recuperación del crecimiento global que traccionó nuestras ventas externas. Pero para 2022, el contexto internacional se muestra menos propicio por varios factores:

1- Aunque no serán malos en perspectiva histórica, no se repetirán los super precios de commodities de 2021, a lo que se suma un riesgo adicional a la baja derivado de la aceleración esperada de la normalización monetaria en EEUU que derivará en un dólar fortalecido (ergo presión bajista sobre precios de commodities).

2- En lo que respecta al sector agrícola, en nuestro escenario base estamos esperando exportaciones por u$s 50.786 millones (-4% i.a, – u$s 1.881 millones vs 2021). De ellas, u$s 14.168 millones se corresponden a granos, constituyendo una suba de u$s 510 millones vs 2021, que se explica por: (i) una buena campaña de trigo con precios récord en 9 años y volúmenes récord históricos y (ii) buenas perspectivas en maíz (a pesar de la sequía) con mayor área sembrada y un comienzo de campaña con buenas condiciones de humedad, que le permite ser menos sensible a la seca. Los precios de maíz y de soja serán menores a 2021, especialmente para porotos y harina de soja, cultivo que exhibió las mayores caídas en sus precios. El escenario no está exento de riesgos financieros vinculados al retiro de estímulos de la FED, por lo que en nuestro escenario pesimista las exportaciones podrían reducirse hasta u$s 48.767 millones. Incluso, si asumimos un escenario de precios similar al de 2019 las exportaciones podrían reducirse a u$s 45.200 millones.

3- El estancamiento/cuasi recesión de Brasil en un contexto de altísima incertidumbre política (en el mejor de los casos las proyecciones del PBI para 2022 para nuestro vecino se sitúan en 0,5%-1%) lo afectará nuestras exportaciones de manufacturas de origen industrial (MOI), que representan el 20% de nuestras exportaciones.

4- En un contexto de normalización en la demanda interna de combustibles y con una producción que se mantendrá en niveles similares al 2021, se espera que una mayor demanda de crudo por parte de las refinerías acote márgenes para exportar, a lo que se le debe sumar un precio internacional con tendencia a una leve baja (cerrando el 2022 en 66 u$s bdp). Por parte del gas, la infraestructura de midstream acota la capacidad de crecer en las ventas a países vecinos de la región. En cuanto a EE, la persistencia de la sequía en Brasil llevará a mantener niveles de exportación de 2021.

5- El resto de la demanda externa de nuestras exportaciones (en cantidades) se espera que crezca, pero a un ritmo significativamente menor (en un mundo que mostrará guarismos positivos de expansión de la actividad, pero a ritmo significativamente menor). De hecho, las proyecciones de crecimiento global marcan una desaceleración. Y esto asumiendo que los efectos de la variante Omicron se logran mantener en niveles acotados, sin generar lock-down masivo (aunque la incertidumbre en este plano sigue siendo muy elevada)

Con todo, las proyecciones preliminares de exportación apuntan a u$s 74,500 millones en 2022, que, si bien figuran en tres los 4 mejores registros de los últimos 20 años, resultarán un 3% menores que en 2021 (con riesgo a que la caída sea mayor). Con estos niveles de exportación y (mantenimiento regulado del cepo mediante) volveremos a mostrar un superávit comercial (de Aduana y cambiario) interesante pero que ya no será de 5 cifras como en el trienio 2019-2021 sino que se ubicaría en torno a los u$s 8.500/ u$s 9.500 millones en 2022. Perder en un año casi u$s 6.000 millones de oferta seguramente mantendrá elevados los desafíos a sortear en el mercado cambiario. Fuente: Transport & Cargo, El Cronista