En lo que va del ciclo 2022/23 de trigo, los embarques cayeron un 83 % con respecto al año pasado y ya se comercializó el 71% de la cosecha. El volumen concertado con destino al Gran Rosario descendió en las últimas semanas. A nivel mundial, el consumo superaría a la producción por tercer año consecutivo. Son las conclusiones de un informe de la Bolsa de Comercio de Rosario, elaborado por Bruno Ferrari. A continuación el informe completo:

Este año el mercado de trigo no está atravesando su mejor momento dada la sequía que diezmó la producción 2022/23 en un 50% hasta 11,5 Mt. La actividad comercial atravesó diferentes instancias, un gran optimismo al momento de la siembras cuando se comprometió un volumen importante de grano de forma adelantada y que luego se estancó a medida que las lluvias en momentos críticos no acaecían, lo cual fue afectando poco a poco los rindes potenciales a niveles que nadie pensaba en un primer momento.

Actualmente, se lleva comercializado en el mercado interno 8,1 Mt de trigo 2022/23, es decir, un 71% de la cosecha estimada. Respecto a las últimas campañas, dicho volumen se encuentra levemente por debajo del promedio. No obstante, en niveles absolutos asombra la merma de volumen de trigo disponible para comerciar en el mercado interno, ya que el año pasado a esta altura se habían comprometido 18 Mt.

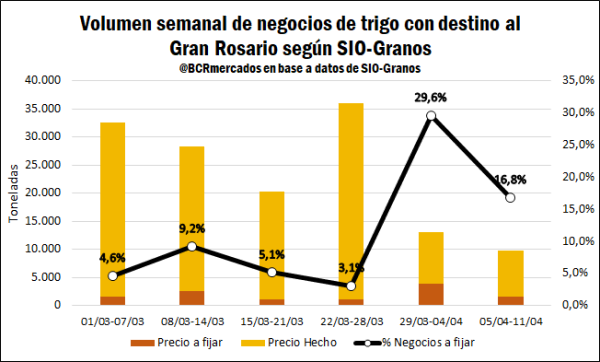

En cuanto a la dinámica comercial reciente, el volumen de negocios de trigo con destino al Gran Rosario disminuyó con fuerza las últimas dos semanas sin llegar a superar las 15.000 toneladas semanales. Respecto a la modalidad de negocios, en marzo prácticamente la totalidad de los contratos fueron a precio hecho, mientras que en abril se incrementó la participación relativa de los negocios a fijar. Por otro lado, están tomando relevancia otros destinos ya que del total de negocios de compraventa realizados entre marzo y abril solo el 23% tiene como destino el Gran Rosario (Rosario norte/sur).

En cuanto a un análisis de los precios promedio que se están negociando bajo la modalidad de negocios precio hecho en dólares con entrega de 1 a 31 días en Rosario norte/sur desde la fecha de concertación, se nota una caída de casi US$ 15/t respecto a comienzos de marzo según datos de SIO-Granos. Para la semana entre 1/03-07/03 el valor promedio negociado se ubicó en US$ 294,8/t, mientras que en la última semana los negocios realizados fueron en promedio a US$ 280,3/t. Para el caso de los negocios en pesos, el valor promedio se ha mantenido relativamente estable para el período considerado. La última semana entre el 05/04 y 11/04 se operó en términos promedio en torno a $ 58.814/t. En el Mercado Físico de Rosario la actividad está siendo muy escasa, aunque se destacó en algunas jornadas posiciones abiertas de compra para la próxima campaña 2023/24 para entrega en diciembre.

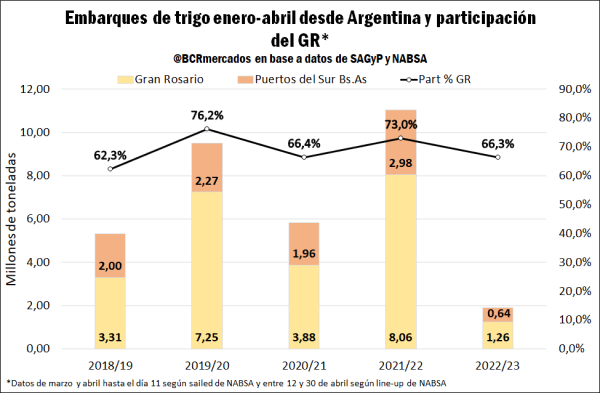

Respecto al avance de la exportación de la campaña 2022/23, los volúmenes despachados se encuentran en niveles muy bajos y distantes de las últimas campañas. Entre diciembre y abril los embarques estimados se ubican en 1,9 Mt a nivel país, una caída de 83% respecto a igual período del año pasado. Para el mes de abril de 2023 hasta el día 11 se registran embarques por 64.750 toneladas y un line-up previsto hasta finales de mes de 51.123 toneladas adicionales según NABSA. El anote de DJVE se mantiene prácticamente sin cambios en 8,86 Mt, de las cuales 8,79 Mt tenían previsto embarcarse entre diciembre de 2022 y abril de este año. Efectivamente, el roleo de DJVE permitió no cumplimentar dichos volúmenes, ante un contexto de una extraordinaria sequía. La diferencia entre lo que se tenía que embarcar en un primer momento (según DJVE) y lo efectivamente despachado asciende a 6,96 Mt según estimaciones propias.

Al analizar los puertos de origen, el Gran Rosario representa el 66,3% respecto al total lo cual indica una caída en la participación de 6,7 puntos porcentuales en comparación al año pasado. La sequía fue muy grave en la región núcleo, lo cual quitó este año la posibilidad de sostener una alta participación de embarques desde la región.

Respecto al mercado externo, esta semana estuvo signada por la publicación del informe mensual de Oferta y Demanda Mundial (WASDE, por sus siglas en inglés) del USDA. El impacto del informe fue bajista, los analistas esperaban en promedio un alza en los stocks finales 2022/23 de Estados Unidos, pero el USDA los aumentó más de lo esperado y eso afectó las cotizaciones. En este sentido, ajustó levemente al alza la producción y redujo significativamente el uso de trigo para forraje, mientras que no varió la previsión de exportaciones.

A nivel mundial, la perspectiva del informe fue más alcista ya que los analistas estimaban una leve baja de stocks finales y el USDA recortó más de lo previsto las existencias. En este sentido, subió la estimación de uso total de trigo a nivel global. No obstante, prevé una caída en el comercio respecto a la última estimación, lo cual esto puede tener cierto impacto negativo en precios. A nivel de los principales países o regiones productoras recortó la producción de Argentina y la Unión Europea, aunque esto fue más que compensado por la mayor previsión de producción de Etiopia.

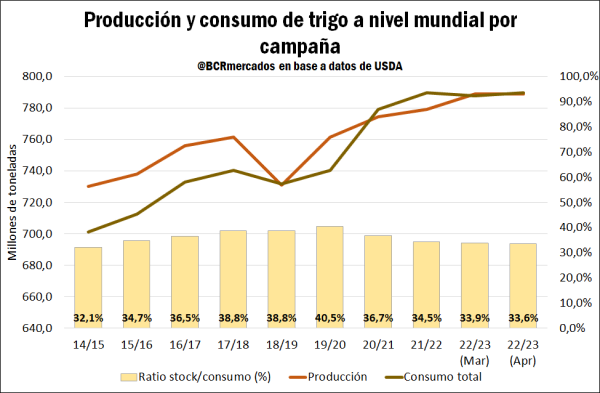

En el siguiente cuadro se observa la evolución de producción y consumo mundial en las últimas campañas. La producción 2022/23 el USDA la estimó en 789,02 Mt en su último informe, levemente por encima de la proyección de marzo y sería un récord productivo. Mientras que el consumo se ubicaría en 789,65 Mt, casi 2 Mt por encima de lo estimado el mes previo. Este aumento significativo en la demanda se explica por mayor consumo de China y la UE debido a un mayor uso para alimentación animal y residual; mientras que el consumo para alimentos, semillas e industriales (FSI) ha aumentado en la India.

De esta forma, se retorna a un escenario por tercer año consecutivo que el consumo mundial de trigo será mayor a la producción, dada las mayores previsiones actuales de demanda. Igualmente se recalca que el USDA prevé menor comercio, con reducciones en las exportaciones de Argentina, Brasil y la UE que se compensan con las mayores exportaciones del Mar Negro, las cuales continúan fluyendo con precios muy competitivos y también gracias a la extensión de la Iniciativa de Granos del Mar Negro. Por su parte, las importaciones se pronostican a la baja con reducciones para Indonesia y muchos países de Asia y América del Sur.

Por último, tal como se mencionó anteriormente el USDA redujo los stocks finales mundiales en 2,15 Mt hasta 265,05 Mt y por encima de lo esperado. Al analizar la ratio stock/consumo, en la campaña 2022/23 se ubicaría en 33,6%, por debajo de la estimación de marzo y en niveles mínimos desde la campaña 2014/15. Es decir, un balance que aún se mantiene ajustado a nivel global.

Fuente: BCR