El precio FOB del aceite de soja en los puertos del Up River tocó esta semana los US$ 1.260 /t, un máximo desde septiembre de 2012, lo cual ha impulsado las exportaciones del derivado de la oleaginosa. La cosecha de maíz comienza a cobrar impulso.

Según el último informe de la Bolsa de Comercio de Rosario, «luego de la marcada caída que tuvo lugar en los meses de marzo y abril del año pasado cuando se desató la crisis global causada por la pandemia, los precios internacionales del aceite de soja han evidenciado un ascenso sorprendente y el viernes pasado alcanzaron en Chicago los US$ 1.254 /t, un 175% más que hace un año y su valor más elevado desde septiembre de 2012«.

«La situación en nuestro país, en tanto, no ha quedado exenta de lo acontecido en los mercados internacionales, y el precio FOB del aceite de soja alcanzó los US$ 1.260 /t esta semana, un 97% más que hace exactamente un año», comenta el reporte.

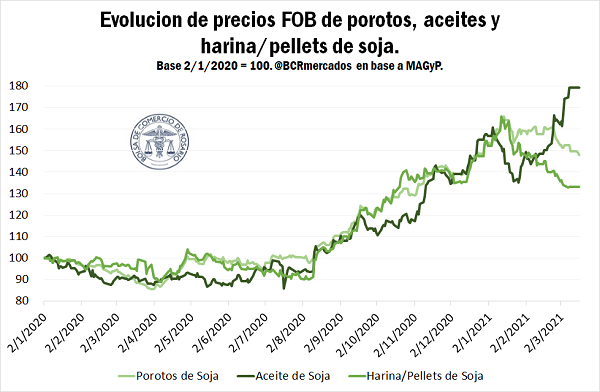

En tal sentido, «gran parte de los movimientos de precios que tuvieron lugar desde mediados del año pasado estarían explicados principalmente por la suba en los precios del poroto de soja y no por fundamentals del aceite en sí mismo. De hecho, comparando los precios del poroto, aceite y harina de soja e indexándolos al dos de enero del 2020, se puede apreciar que el aceite de soja se encontró la mayor parte del tiempo por debajo del resto de los productos del complejo durante todo el año pasado», aseguran.

Sin embargo, en lo que va del 2021, los precios internacionales del poroto han frenado su rally alcista y se han estabilizado, con el riesgo climático en Sudamérica despejado y habiéndose ya iniciado la cosecha en Brasil. Esta semana en Chicago, los precios el jueves cerraron en US$ 511,3 /t en su contrato con vencimiento más cercano, lo cual se encuentra en línea con lo ocurrido en los últimos dos meses, en los que los precios han oscilado entre 500 y 530 dólares por tonelada. En cuanto a los precios locales, luego de haber alcanzado 355 dólares por tonelada a mediados de enero, el precio CACR equivalente en dólares se ha mantenido fluctuando alrededor de los 330 dólares por tonelada en los últimos dos meses, y el precio del día jueves fue de US$ 330,5 /t, sosteniendo este comportamiento.

Pero este no ha sido el caso del aceite de la oleaginosa, que continuó su senda ascendente, particularmente en las últimas semanas. De todas maneras, en este caso la suba sí se encontraría explicada por determinantes distintos a la suba del poroto: la recuperación de los precios en el mercado energético y la suba de los aceites vegetales en general.

Por un lado, dado su uso en la producción de biodiesel, existe una estrecha relación entre los precios del aceite y el precio de los commodities energéticos, y éstos se han recuperado fuertemente en los últimos meses luego de la estrepitosa caída de un año atrás, cuando debido a las restricciones impuestas por los gobiernos para frenar el avance de la pandemia se desplomó la demanda. Con el retorno de las actividades en los distintos países del globo, la demanda de energía se fue recuperando, y de la mano con ello la demanda de aceite para la producción de biodiesel.

Pero además se registraron subas en el resto de los aceites vegetales. Esta tendencia ha sido apuntalada por una escasez simultánea de aceite de palma, de girasol y de colza consecuencia de una producción por debajo de lo esperado y de stocks en descenso. Para el caso del girasol, en las últimas semanas el precio FOB en la región del Mar Negro (desde donde se realizan los despachos de Ucrania, principal país productor) superó los US$ 1.600 /t, lo cual implica una prima de más de US$ 400 /t sobre el aceite de soja. De esta manera, un elevado número de consumidores en los países importadores han optado por aceites alternativos, en particular por el aceite de soja. Esta situación resulta particularmente beneficiosa para Argentina, y podría decantar en una mayor molienda y exportaciones de aceite para los meses de marzo y abril.

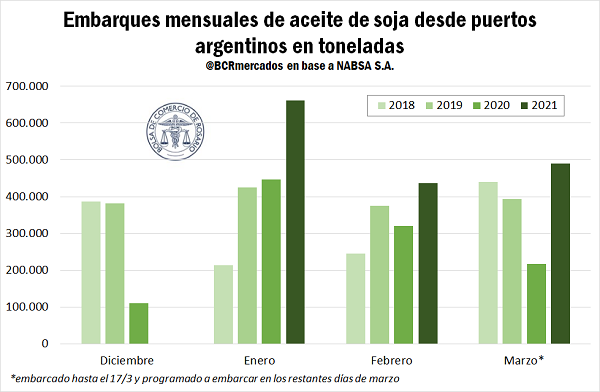

De hecho, tal como se puede apreciar en el gráfico anterior, los embarques de aceite de soja en el 2021 han sido constantemente superiores a lo ocurrido en igual mes de los últimos tres años. Si bien el elevadísimo volumen en enero respondería a una recuperación en la logística luego de que el paro de aceiteros en diciembre virtualmente frenara la producción y el despacho de aceites, el elevado volumen en los meses siguientes responde a la robusta demanda externa.

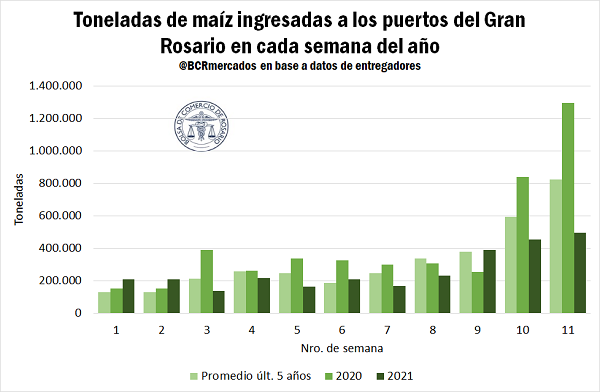

En lo que respecta al maíz, si bien aún no hay datos oficiales sobre el avance de la cosecha del temprano, el ingreso de camiones a los puertos puede operar como un indicador útil para observar el avance en la recolección del cultivo. Tal como se aprecia en el siguiente gráfico, el arribo de toneladas del cereal a las terminales portuarias ha aumentado en las últimas tres semanas, lo que da cuenta del avance en las tareas de recolección, pero se encuentra muy por detrás de lo ocurrido en los ciclos previos. De hecho, comparando la semana 11 vs igual semana del año anterior, la caída en el ingreso de mercadería es del 66%, y vs. el promedio de los últimos cinco años del 46%.

De todas maneras, este retraso en el avance de la cosecha respecto del ciclo anterior encuentra sus explicaciones en lo ocurrido en el mes de septiembre, momento en el que se sembraron los granos que actualmente se están cosechando. En dicho mes, la región centro y norte del país se vio severamente afectada por la ausencia de precipitaciones, por lo que la falta de humedad edáfica adecuada para sembrar condujo a una menor superficie implantada de maíz temprano que en las campañas previas y a realizar la siembra más adelante en el tiempo. Tal como se analizó en este informativo en su momento, esto habría tenido consecuencias en la disponibilidad de cereal en los primeros meses de la campaña comercial y se vería reflejado en el ingreso de maíz a los puertos.

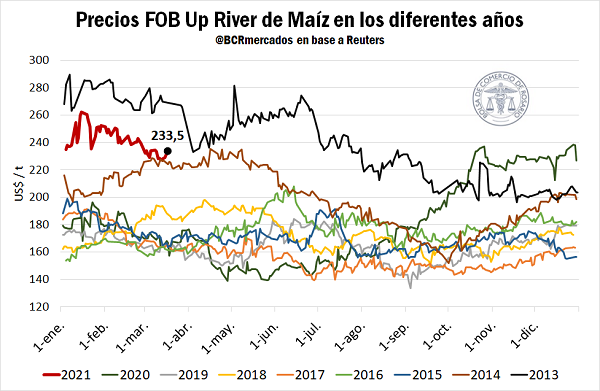

Por último, en lo que respecta a precios del maíz, la evolución de los precios FOB en Argentina ha evidenciado un descenso desde mediados de enero. Actualmente, el precio FOB en el Up River se ubica en US$ 233,5 /t, el valor más elevado desde el 2013 para este momento del año. Sin embargo, comparando con los precios FOB de los otros dos principales países productores, Estados Unidos y Brasil, nuestro país es el que presenta el FOB más bajo, ya que el precio del maíz en el puerto de Paranagua el día 17/03 se ubicó en US$ 276 /t, mientras que en los puertos del Golfo cotizaba US$ 253 /t. De todas maneras, «esta disparidad refleja las condiciones de oferta del cereal internamente, y al estar iniciándose la cosecha en nuestro país, existe cierta abundancia de oferta que presiona a los precios, cosa que no ocurre en los demás países en los que la campaña comercial ya se encuentra más avanzada«, concluye el informe. Fuente:BCR