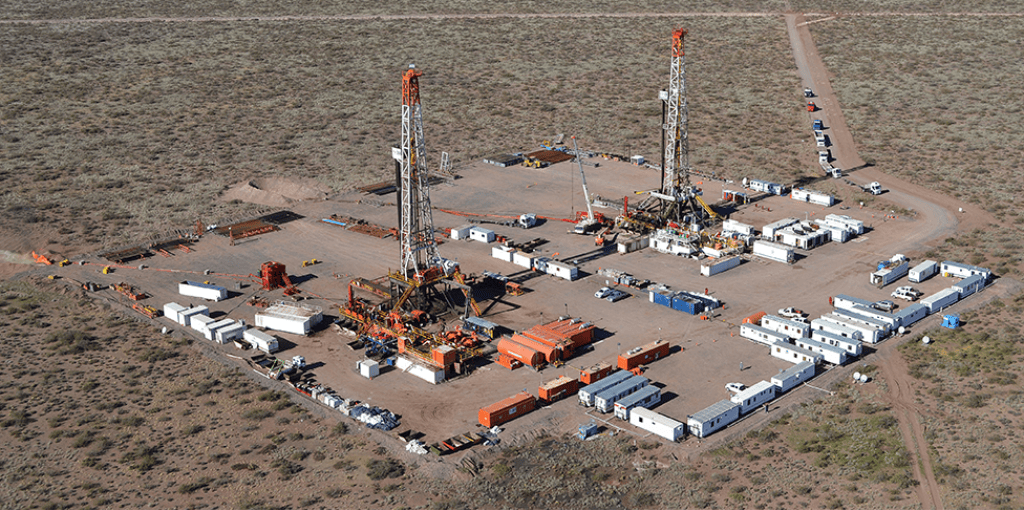

Los más de USD 52.254 millones invertidos en Vaca Muerta entre 2013 y 2025 muestran algo más que escala. El shale neuquino crece sobre un núcleo cada vez más concentrado en pocas empresas y bloques, con YPF como actor central, mientras la infraestructura de evacuación y exportación gana peso estratégico para sostener la expansión.

GlobalPorts |Logística y Energía

Las inversiones en Vaca Muerta ya superaron los USD 52.254 millones entre 2013 y 2025. Pero el dato no solo confirma la magnitud del shale neuquino. También muestra un proceso cada vez más concentrado en pocas empresas y en pocos bloques de alta productividad. En ese mapa, YPF aparece como el gran vértice del modelo, mientras la infraestructura de evacuación y exportación gana protagonismo para evitar nuevos cuellos de botella.

La concentración se vuelve todavía más visible cuando se amplía la escala. Entre 2013 y 2025, la inversión hidrocarburífera total de la Argentina alcanzó USD 103.311 millones. De ese total, Vaca Muerta absorbió USD 52.254 millones y la Cuenca Neuquina reunió USD 68.770 millones, es decir, el 66,5% de toda la inversión nacional del período.

Ese movimiento de capitales explica por qué hoy el eje de la discusión ya no pasa solo por cuánto se perfora o cuánto se fractura. La pregunta decisiva es otra: cómo se evacúa y cómo se exporta una producción que crece cada vez más apoyada en áreas core.

Las inversiones en Vaca Muerta se apoyan en un núcleo cada vez más concentrado

El desarrollo del shale neuquino no fue homogéneo. El capital no se distribuyó de manera pareja dentro de la formación. Por el contrario, se concentró en los bloques con mejores condiciones geológicas, más productividad y retorno más rápido. Ese patrón es el que explica que unas pocas áreas expliquen una parte sustancial del salto productivo argentino.

La misma lógica se observa por empresa. El ranking de inversiones publicado por Más Energía sobre la base de datos oficiales consolidados por la Secretaría de Energía ubica a YPF al frente con USD 25.590 millones invertidos en Vaca Muerta entre 2013 y 2025. Detrás aparecen PAE, Tecpetrol, Shell, Vista, TotalEnergies, Pluspetrol, Pampa Energía, ExxonMobil y Chevron.

Ese dato no debería leerse solo como una tabla de posiciones. En realidad, confirma que las inversiones en Vaca Muertacrecieron sobre una estructura muy concentrada. Pocas compañías explican una porción decisiva del desarrollo. Y pocas áreas absorben una parte central de los desembolsos.

YPF como vértice del modelo shale

Si el mapa de las inversiones en Vaca Muerta tiene un centro claro, ese centro es YPF. La petrolera no solo lidera por volumen invertido. También lidera por el peso de los bloques que ayudó a desarrollar y convertir en plataforma productiva.

Según el relevamiento citado, Loma Campana recibió USD 9.863 millones entre 2013 y 2025. Luego aparecen La Amarga Chica con USD 4.170 millones y Bandurria Sur con USD 2.670 millones. Los tres bloques quedaron asociados al corazón del shale oil de YPF y, en conjunto, superan los USD 16.700 millones.

Ese posicionamiento también está alineado con la estrategia corporativa de la compañía. En su presentación para inversores de 2025, YPF definió a Vaca Muerta como su negocio más rentable, mientras que en su reporte de reservas informó que las reservas shale P1 en la formación alcanzaron 1.128 millones de barriles equivalentes en 2025, con un aumento interanual del 32%.

La lectura es clara. YPF no solo fue decisiva en la etapa inicial del no convencional argentino. También busca ordenar la fase siguiente, en la que la discusión pasa del pozo a la infraestructura de salida.

Del pozo al puerto: el nuevo desafío de Vaca Muerta

A medida que crecen las inversiones en Vaca Muerta, también crece la presión sobre la red de evacuación. El shale necesita escala, continuidad y velocidad. Por eso, ductos, plantas, almacenamiento y terminales exportadoras dejaron de ser un complemento del upstream. Hoy son una condición para sostener el crecimiento.

La producción ya muestra esa magnitud. En 2024, Vaca Muerta explicó 54,9% de toda la producción de petróleo y 50,1% de la producción de gas del país. Solo en diciembre de ese año produjo 446,9 mil barriles diarios de crudo.

Con esos niveles, el riesgo de congestión pasa a ser estructural. Si la producción se concentra en el core y sigue creciendo, el sistema necesita una salida acorde. De lo contrario, la infraestructura puede transformarse en el principal límite para nuevas inversiones.

Oleoductos, terminales y salida exportadora

Ese desafío se refleja en el proyecto Vaca Muerta Oil Sur (VMOS). La obra conecta la Cuenca Neuquina con la terminal de Punta Colorada, en Río Negro, y apunta a ampliar de manera decisiva la capacidad de exportación de crudo argentino.

YPF informó en mayo de 2025 que el oleoducto estaría operativo hacia fines de 2026, con una capacidad inicial de 180.000 barriles diarios, y que luego podría escalar hasta 550.000 barriles por día en 2027.

A la vez, documentación oficial de Río Negro vinculada al proyecto describe un sistema de transporte entre Allen y Punta Colorada de 437 kilómetros, con una capacidad objetivo de 392.000 barriles diarios en su configuración de diseño, almacenamiento en terminal y dos monoboyas offshore para exportación.

Eso revela el verdadero cambio de etapa. La discusión sobre inversiones en Vaca Muerta ya no se agota en la perforación. Hoy también involucra la capacidad de cargar grandes volúmenes, sostener continuidad operativa y conectar la producción con la salida marítima.

Por qué la infraestructura ya es parte del negocio

La concentración en pocos bloques mejora productividad y eficiencia. Pero también vuelve más sensible al sistema. Cuando una parte importante del crecimiento depende de áreas core, toda la cadena necesita funcionar sin interrupciones: evacuación, almacenamiento, bombeo y exportación.

En otras palabras, la infraestructura dejó de ser un tema secundario. El desarrollo de Vaca Muerta depende cada vez más de la coordinación entre inversión upstream y capacidad logística. Esa es la razón por la cual el liderazgo de YPF hoy también se juega fuera del yacimiento, en el armado de la red que conecta producción con exportación.

Un boom que también redefine la logística energética

El dato de los USD 52.254 millones invertidos en Vaca Muerta es relevante. Pero su principal valor está en otra parte. Lo que muestra es un modelo energético cada vez más concentrado en empresas líderes, bloques core e infraestructura crítica.

Por eso, el futuro del shale argentino no se resolverá solo en Neuquén. También se jugará en los ductos que permitan evacuar más crudo, en las terminales que habiliten exportaciones a mayor escala y en la capacidad del sistema para acompañar una producción que ya cambió el peso relativo de Vaca Muerta dentro del sector energético nacional.